-- 转载自 搜狐网 --

近年来房地产行业整体增速在换挡,2020年上市房企的目标销售增速普遍降至10%以下。

地产业增速换挡、行业更加集中的当下,品牌效应和融资成本也是非常值得关注的因素,从这两个因素中,我们能够得以窥探企业未来增长的潜力。

一些早年通过在区域稳扎稳打,赢得较好的品牌溢价的企业,在行业增速放缓时反而可能获得超过行业平均的增长,建发国际是其中之一。

2019年,建发国际签约金额508亿元,同比增长105%;签约面积293万平,同比增长79%。全年营业收入约180亿元,同比增长45%;净利润约20亿元,同比增长27%。

这样的增长成绩在高喊“活下去”的地产业显得格外抢眼。我们邀请了申万宏源首席地产分析师曹一凡、海通证券地产分析师杨凡、中泰国际地产分析师刘洁琦做客格隆汇,对行业换挡周期中的建发国际投资价值进行解读。

1、地产行业增速换挡

几位分析师对于地产行业增速的换挡,有非常一致的看法。

曹一凡认为,“我国商品房销售面积在2018年到了17.2亿平方米的峰值,这个数字也的确很难再有绝对值上的突破。”

刘洁琦也对此保持相似的看法,“疫情对国际贸易及宏观经济形成较大下行压力,我们预计全年房地产销售仍然面临一定的下行压力。市场环境比较有挑战性的时候,集中度提升就明显,因为在这种环境下,金融机构趋于避险,倾向于贷款给规模比较大、品牌有优势的房企。”

在杨凡看来,住宅开发销售会长期进入“总量高位、增速低位”的阶段,后续市场集中度会进一步提升。“现在来看,规模排名前十的房企已经基本完成全国化布局,中型房企则是各有区域侧重。房企的未来发展策略无论是深耕现有市场还是进入新市场,主要目标都以聚焦五大核心都市圈为主。”

而建发国际作为一家具备高成长性的优势房企,一直在核心城市圈进行布局。截止到2019年底,建发国际的可售土储中,位于一、二、三线城市的土地储备分别占比5%、71%和24%,全都位于核心城市群。

曹一凡认为,“建发的成长性是相当优秀的,尤其是在目前的环境下,我们预期未来两年建发还是能继续做到40%以上的销售增速。”而建发国际的高成长性,则来源于其优秀的内部治理和优质的产品力。

2、“非典型”国企建发国际

建发国际是福建龙头企业建发集团的香港上市平台,同时是国内房地产前50强建发房地产集团控股的境外子公司。

借助母公司的国资背景优势,建发国际在行业增速放缓之下逆势而为,加大杠杆力度,实现了弯道超车,最终完成近三年年复合125%的资产增速。但融资成本仍然保持在行业较低水平,2019年,建发国际2019年平均融资成本5.4%,相比2018年下降了0.3个百分点,净负债率176%,同比下降了66个百分点。

融资成本上的优势,转化成了建发国际在行业增长放缓下把握市场机会的底气。“2019年,建发国际土地规模显著增长,全年收购40宗地块,可售面积667万方,平均楼面价7,500元/平,相当于销售均价的43%,地价比合理。截止到2019年底,可售土储(未签约的可售面积)同比增长68%,达935万平方米,对应货值1,620亿。2020年建发国际的销售目标预期为700亿元,预期今年将继续加杠杆积极拿地,建发国际的品牌溢价能力以及较低的融资成本,将有助于其把握规模与效益之间的平衡。”

杨凡认为,即使加大了杠杆、加速了扩张,但建发国际的拿地战略并不激进。“2019年年末1,620亿元土地储备,再加上公司稳定的再投资速度,土储可以满足约2-3年的开发需求,既能确保销售增长,也能应对市场的中期变化。从这个角度去衡量,建发的土地储备是比较健康的。”

尽管背靠国资,但建发国际的治理结构却和普遍印象里老式国企僵化的机制有很大不同,母公司建发房产持股69%,公司管理层则通过现金购股形式持股5.13%,管理层与大股东的利益高度一致。

刘洁琦的看法也印证了建发内部治理的水平,“建发国际的风格和文化是低调实干,聚焦新中式,打造了精粹、城央、远见、自然四大住宅系列产品,不少项目成为业内中式标杆。2018年,建发将拿地到开盘的周期缩短1个月,也体现了管理层出色的操盘与管理能力。”

至于为什么会形成这样的治理结构和机制,最重要的还是依靠集团和城市营商环境的支持。“2018年,建发房产明确了‘未来由建发国际负责房地产开发、房地产产业链及新兴投资,建发房产只保留一级开发及商业运营’,公司发展定位清晰。另外,厦门作为计划单列市,经济上有前瞻性,带有沿海城市市场化的发展战略,大环境非常支持市场化发展。”

在曹一凡看来,体制和资金成本的优势给建发国际带来了一个更大的优势,就是战略的可选空间比较大。“因为它的体制的优势、资金成本优势,加上比较市场化的这种管理模式,就可以根据宏观环境去选择不同的战略,他不必因为高杠杆被迫的去追求高周转。”

3、“硬核”品牌供不应求

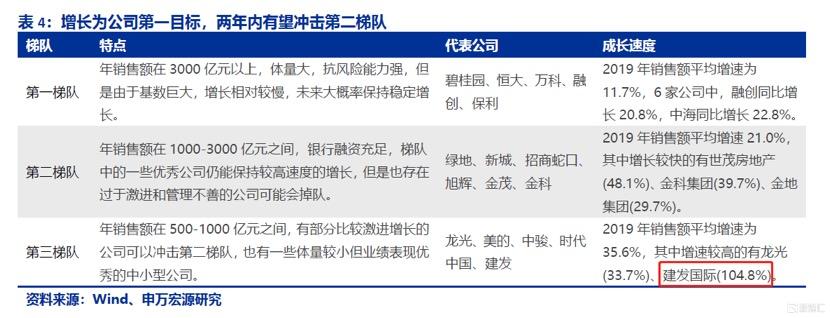

根据申万宏源预计,建发国际有望在未来2-3年内进入第二梯队。

供给上的增长有保障,那么需求端是否能够以同样的速度去化?

建发国际的产品定位为高端改善型项目,从产品的去化速度上,我们可以看出其领先行业的品牌优势。

根据亿翰智库数据显示,截至2019年年底,公司位于厦门的高端楼盘玺樾成交金额达到89.1亿元,位列全国单盘规模TOP11。

(数据来源:亿翰智库)

根据公司公布数据显示,公司2019年在厦门、无锡、张家港等城市的单盘销售都是TOP3,如厦门的玺樾、央著,无锡的玖里湾,以及张家港的御龙湾。

公司产品在三四线城市也备受欢迎,在去年三四线环境不佳的情况下,公司在莆田、宁德、南宁、漳浦等多地实现“开盘即罄”,首日推盘去化率达到100%。

在杨凡看来,“核心一二线城市改善型需求在新房成交中占主体。建发国际的产品系列聚焦中高端改善类需求,并且已打下了不错的品牌口碑。房企品牌的树立需要长期发展和打磨,较好的品牌口碑是建立较强竞争优势的方式之一。”

曹一凡认为,从中长期来看,改善型需求会成为主流需求。“中国从‘98房改’到现在,已经二十多年的历史了,基本上已经达到了全民适居,主要的问题还是结构上的不均衡,尤其是一二线城市外来人口住房难仍然普遍存在。住房成套率即使在一、二线城市,也还是比较低,供给不充分。但是人们对于居住条件不断改善的需求是一直有的,单身时候住一居室,结婚生孩子了想到两居室,以后为了赡养老人可能还会想要更大的房子,所以改善型需求是持续的需求,这些首先就会反映在一二线城市的中高端住宅市场上。”

小结

疫情给港股带来的恐慌性杀跌随着疫情的控制、经济的恢复正在逐步减退,房地产销售尽管受到大幅影响,但3月开始却出现了报复性反弹,部分城市甚至出现了排队购房的现象。

在中国,买房作为一种信仰,是家家必备的一项投资,而“住得更好”则是每一个家庭富起来最首要的念想,“改善型”需求可能逐渐转化为未来置业的主流。

而从建发国际的估值恢复速度中,我们也可以看到,投资者整体对于具有品牌优势和治理结构优势的内房股的预期。根据近期分析师覆盖研报,海通证券给予11.32-13.58港元目标价、中泰国际上调至14.49港元买入评级、申万宏源首次覆盖给予12.5港元目标价,获券商一致看好。

从港股通的持股可以看出,公司进入港股通以来持续被南下资金关注。截至2020年4月22日港股通持股量已经达到6.47%,越来越多资金正在意识到建发国际的内在价值。